杭州又一独角兽,要IPO了。

6月30日,芯迈半导体技术(杭州)股份有限公司(以下简称:芯迈半导体)递表港交所,拟主板挂牌上市,华泰国际为其独家保荐人。

作为一家功率半导体公司,芯迈半导体成立于2019年,通过自有工艺技术提供高效的电源管理解决方案,其中,在电源管理IC领域,公司专注于移动和显示应用中的定制化电源管理 IC(PMIC),表现尤为突出。

根据弗若斯特沙利文的资料,按过去十年的总出货量计算,芯迈半导体在全球OLED显示PMIC市场排名第1位。

其背后,更是站满了有头有脸的VC。

宁德时代、小米集团、红杉中国、广汽资本、浙江金控等知名企业跟机构的身影浮现其中,让芯迈半导体在创业的前四年,仅通过3轮融资,就估值升至200亿元。

不过,伴随这家杭州独角兽的IPO征途开启,其隐忧也随之浮现。

近三年,芯迈半导体营收呈现出下滑趋势的同时,其亏损更是同期进一步加大,三年已累计亏损13.75亿元。

这也让其征战二级市场的故事,颇具一丝资金“输血”的意味。

估值200亿,小米宁德时代都投了

芯迈半导体,出身即不凡。

其首席执行官为任远程,是浙江大学工程学士及硕士,以及弗吉尼亚理工学院暨州立大学电气工程哲学博士。

他在功率半导体行业深耕20年,曾在纳斯达克上市公司Monolithic Power Systems的中国附属公司杭州茂力半导体任技术总经理,主导电源管理芯片(PMIC)的研发与商业化。

而芯迈半导体自在杭州成立以来,就瞄准功率半导体领域的爆发机遇,主要专注于功率器件的研发、设计和销售。

其功率器件产品组合包括超结MOSFET、屏蔽栅沟槽型MOSFET及碳化硅MOSFET,公司还通过吸纳电气工程、通信工程、微电子、固体电子等各个专业领域的顶尖人才,从而不仅具备功率器件方面的专业技术,亦在电源管理IC领域建立了强大实力。

其中就包括2020年,芯迈半导体收购专门从事电源管理集成电路的韩国公司SMI。也就是同年,芯迈半导体功率器件团队成立,并发布第一款功率器件产品。

时至今日,其业务模式定位是新型Fab-Lite集成设备生产商(IDM),核心业务涵盖功率半导体领域内电源管理IC和功率器件的研究、开发和销售,运营全球化架构。

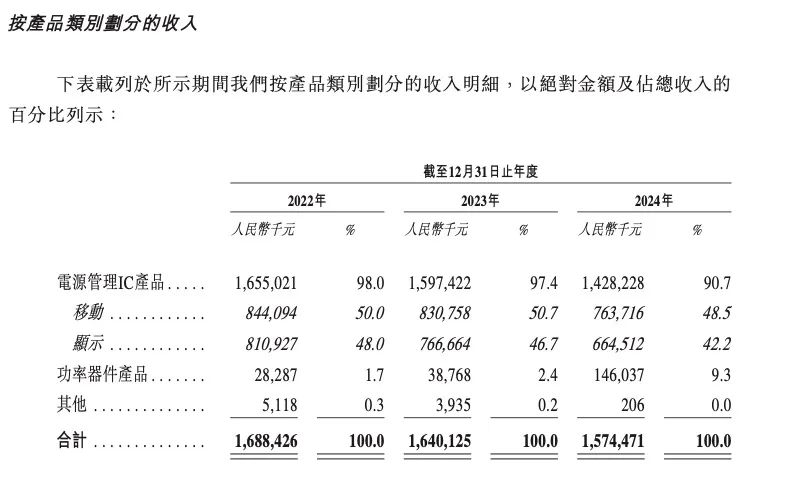

2022年至2024年,公司实现收入分别为16.88亿元、16.40亿元、15.74亿元,三年营收达49.02亿元。

来源:芯迈半导体招股书

其中,电源管理IC产品为主要收入来源,报告期内其收入分别为16.55亿元、15.97亿元、14.28亿元,占比超过了90%。

根据弗若斯特沙利文的资料,按2024年的收入计算,芯迈半导体在全球消费电子PMIC市场排名第11位,在全球智能手机PMIC市场排名第3位,在全球显示PMIC市场排名第5位,在全球OLED显示PMIC市场排名第2位。

同期,功率器件产品收入分别为0.28亿元、0.39亿元、1.46亿元,占比分别为1.7%、2.4%、9.3%,呈现出逐年上升趋势。

而在业绩狂奔的同时,芯迈半导体也在一级市场融得风生水起。

公司成立仅1年,芯迈半导体就以50亿元估值,于2020年9月至11月完成A轮融资,新增11名投资者,其中光是小米基金和宁德时代就分别投入2亿元,完成入局。

随后在2022年5月,公司以投前估值108亿元,新增国家基金二期、芯成微、芯宇微三家股东,合计获得12亿注资;7月,公司再以投前估值140亿,由广祺欣迈、嘉兴恒隽邦及红土湛卢投入2.7亿元。

再到2022年8月增资及2023年5月股权转让的B轮融资中,芯迈半导体以200亿投前估值又新增15名投资者,融了11.5亿元。

据招股书数据计算,通过3轮融资,公司新增股东超30家,合计融资61.48亿元,投前估值从50亿元上涨至200亿。

2025年6月19日,杭州模芯、智益、智富、杭州亲芯、Bright Shine、任远程、苏慧伦订立一致行动协议,构成单一最大股东集团。

IPO前,杭州模芯、智益、智富(均为芯迈半导体的雇员股份激励计划平台)直接合持股约13.29%。

来源:芯迈半导体招股书

三年亏超13亿,征战IPO“输血”应战

然而,伴随着这个一级市场风投宠儿涌向二级,其业绩隐忧也随之浮现。

首先,从收入上来看,营收下滑态势明显,而这主要归因于受海外客户面临下游消费需求疲软,以及消费电子市场全行业不利因素等影响,导致电源管理IC产品收入小幅下滑。

而为抵销该影响,芯迈半导体坦言,由于拓展了利润率较低的中国市场,导致整体利润率下降。

来源:芯迈半导体招股书

2023年至2024年,公司来自大中华区的收入分别为4.25亿元和5.03亿元,占比从2023年25.9%上升至31.9%,境外收入则为12.16亿和10.72亿元,从74.1%下滑至68.1%。

2022年至2024年,公司毛利分别为6.32亿、5.482亿元和4.63亿元,毛利率分别为37.4%、33.4%和29.4%。

一方面主要由于海外市场竞争加剧,电源管理IC产品其毛利率一降再降,从2022年的38.1%降至2024年的32.9%;另外,功率器件产品线仍处于早期阶段,同期毛利率相对较低且出现较大波动,从-0.5%进一步加大到-4.6%。

而这边下滑不止,另一边芯迈半导体的投入却仍在持续加大。

报告期内,公司销售成本分别为10.56亿元、10.92亿元和11.12亿元,占总收入的比例高达62.6%、66.6%、70.6;研发开支分别为2.46亿元、3.36亿元、4.06亿元,研发费用率分别为14.6%、20.5%、25.8%。

简单来看,行至2024年,光是销售成本跟研发支出就近乎跟营收“打个平手”。

在收入下滑跟投入增加的双重压力下,反映到盈利层面,就是芯迈半导体尚未止亏。

2022年至2024年,公司净利润分别为-1.72亿元、-5.06亿元、-6.97亿元,三年累计亏损13.75亿元,且亏损仍在持续加大。

虽然,考虑到公司在之前的融资中授予部分投资者赎回权利,导致产生了大量与赎回负债相关的利息支出,将这些因素剔除后,公司报告期内经调整后的净利润分别为2.379亿元、7690万元、-5330万元。

来源:芯迈半导体招股书

但即便如此,从经调整后的净利润来看,2024年公司仍转盈为亏。

此外,还值得注意的一点是,芯迈半导体依赖主要客户,可能使其面临收入波动或下降风险。

报告期内,公司来自五大客户的收入占比分别为87.8%、84.6%及77.6%,其中,来自最大客户的收入占比分别为66.7%、65.7%及61.4%,单一客户依赖度超六成。

另据招股书显示,公司现金及现金等价物从2022年的22.56亿元降至2024年的15.38亿元,三年间累计减少超过7亿元。

来源:芯迈半导体招股书

再结合2023年最后一轮融资过后,芯迈半导体在一级市场供血“中止”,而功率半导体行业竞争激烈,呈现出技术迭代迅速、客户需求及偏好快速变化、新产品新服务持续涌现、行业标准和技术规范不断更新等特征。

芯迈半导体在招股书中坦言,其未来的成功很大程度上取决于持续创新和改良现有产品以及设计和扩展产品组合的能力。

因而,即便无法保证投资回报,产品设计、开发、创新和迭代往往是一个复杂、耗时且成本高昂的过程,也需要投入大量研发资金;虽然无法保证能在这些市场取得成功,但团队经验有限,仍需要大量投资、资源和技术进步才能有效竞争。

为此,此次IPO,芯迈半导体亦表示,将把募资用于提升公司研发能力及扩大产品供应;用于潜在战略投资或收购交易;用于提高销售及运营效率;以及用作营运资金及一般公司用途。

这些,都为其征战二级市场添加了一丝“输血”应战的意味。

而扭亏为盈,将是芯迈半导体需要面对的核心问题。

本文来自微信公众号“猎云精选”,作者:孙媛,36氪经授权发布。