作为中国最大的在线音频平台,喜马拉雅又传出要 “ 卖身 ” 的消息了,据传腾讯音乐打算通过现金+股票的方式收购喜马拉雅。

某位接近喜马拉雅高层的人士告诉知危:“ 现在就是在谈,要等市场监管总局审批,因为涉及反垄断。也不是第一次谈了,两年前就谈过。那次是老余( 喜马拉雅 CEO 余建军 )没同意,不签字,这次他同意了。”

该人士还表示,这次的价格是 25 亿美元,和两年前谈的价格其实是一样的,都是按最后一轮 SMG 的融资估值来算的。

事实上关于喜马拉雅被收购的讨论也并不新鲜了,喜马拉雅的投资者是有退出需求的,而在四次 IPO 折戟之后,寻求卖身也未尝不是一种出路。

唯一有些让人诧异的可能是 25 亿美元的价格,要知道喜马拉雅常年稳居国内在线长音频行业第一梯队,最巅峰的时候估值可是有 240 亿人民币( 2018 年左右 ),其更是在两年前就率先喊出了 “ AI in All ” 的口号,那为何会来到今天这个地步,知危找到几名在喜马拉雅工作多年的员工及高层,试图去探究喜马拉雅押注 AI 这两年年经历了什么。

AI in All 的喜马拉雅

“ 喊是这么喊的,但实际从上往下落实的时候就都变形了。” 喜马拉雅某 AI 产品经理张全( 化名 )这样说道。

喜马拉雅从 2023 年开始就在 AI 上大力投入,成立 “ 珠峰实验室 ” 并研发出 “ 珠峰 AI 音频大模型 ”,成为全国首批通过网信办备案的音频生成类大模型。

“ 自研的那个音频大模型效果还是不错的。一开始还会对外,后来回归到主营业务,作为 AIGC ( 人工智能生成内容 ) 独立内容线去发展。现在 AIGC 的渗透率做到接近 10%,就是整个平台日播放量的 10%,也做了几个破亿播放的专辑。” 张全说道。

尽管大模型以及相关 Agent 在喜马拉雅体系里做出了很多成绩出来,但张全觉得其在商业化变现上没有理得特别清楚。“ 主要是 AIGC 业务本身的商业化一直和原来主营的真人业务耦合在一起,它两其实本身面向的商业化路径应该是不一样的,结果在商业化变现上又混在一起。就像是你还在用燃油车的售后保养体系去保养电动车。”

简单来说就是,以往的商业化方式都是围绕以人为核心的精品内容,做大 IP、做大的变现,但 AIGC 的话它的节奏更快、更小,而整个喜马拉雅的商业化体系并没有与之相适配的体系。

实际上,对于 AI 究竟给喜马拉雅带来了什么,外界最直观能看到的可能还是裁员。

从 2023 年开始,喜马拉雅就多次因为大批量裁员而登上脉脉热搜,“ 从 5000 多人裁到剩一半,很多在培育期的业务说砍就砍了。” 张全这样说道。

“ 公司外的人可能只看到了 AI 的降本,其实在增效方面 AI 帮助也挺大的,因为我们可以针对一些增长的品类,快速地用 AI 去补齐内容供给,就相当于说我们识别到需求缺口的时候,AI 比传统那些剧社( 有声音频配音社团 )反应可快多了。”

据张全介绍,这种用多智能体跟 PUGC( 专业用户生产内容 )和 UGC( 用户生产内容 )协同的方式叫 “ 一个人的剧社 ”,过去一个剧社,各种人员加起怎么也得上十个人,现在一个人的剧社只要一个人加一群 AI 同样能创作出 90 分的内容。

关于 AI 的方向,其实公司内部是很明确的,通过 AI 能力利用多智能体形式,让更多的 PUGC 和 UGC 成长起来,再通过更多的内容去变现。

但,喜马拉雅在这条路上走得并不顺利。

“ 虽然说喜马拉雅的 AI 发展很快,而且在内部产生的效果还是比较明显的,但对公司商业化来说没什么改变。主要还是核心商业化的那些人都是跟了老板 10 年以上的人,他们根本就没有改变的想法,不做就等于没错。”

张全解释这也是为什么今年以来公司 AI 部门大小负责人相继离开的原因,“ 我们走了好几个比较能打的人,都是因为觉得在这个环境里成长不起来。”

“ 举个例子,公司的创作者服务体系以及内容的运营体系就没有想过适配 AIGC 内容,整个的搜推机制在行业内都属于非常差的水平,就导致了我们明明看到了需求缺口,然后我们用 AI 加人的形式做了,并且这个内容质量很好,但就是分发不出去。”

先内容还是先AI?

有趣的是,在押注 AI 的这几年,喜马拉雅对于 AI 的态度也是一直摇摆的。

这或许也是很多公司都需要考虑的:AI 到底是作为一个中台部门去赋能原有的业务,又或者是 AI 作为一个独立的经营单元,去重做或者开发一些新业务?

据张全所说,在珠峰大模型刚出来的时候,2023 年 6 月到 12 月他们其实是作为独立的经营单元去生成一些新的业务,像一个人的剧社就是那时候做的。

但到了 2024 年,公司方向就变了,AIGC 的业务全部被剥离,统一划归给了新成立的创作者中心部门,整个 AI 部门成了技术中台,只提供技术能力。

“ 从这开始就割裂了,创作者中心原来更多是做分发市场的业务,但因为自己没有增长,又加上一些高层斗争,就把我们的业务单元吃进去了,想要一些增长。我们就完全变成了一个中台,业务单元和多智能体工具都划给了创作者中心。” 张全形容从那开始他们的工作内容就变得很别扭。

“ 不过作为技术中台这个事也只维持了半年,到了 6 月中下旬,那些业务又甩回给我们,然后我们继续又作为独立单元。就是它一直在变,你的组织形式和你的业务形式,每半年变一次。”

张全解释,这种变化和双 CEO 轮值有比较直接的关系。

“ 我们每次变化其实都是随着双 CEO 轮值的这个时间开始变化的。他们俩半年换一次战略,那战略往下执行就是把我们组织结构和业务单元重新划分。”

而在 AI 这个方向上,陈小雨更倾向于作为中台,余建军更倾向于独立经营单元。

一个很明显的例子就是,2023 年底,陈小雨推行了 “ 一条龙 ” 的组织变革,意在打破所谓的职能限制,而以业务为主要组织架构。

当时一共划分了 33 条大龙,后面还有 108 条小龙。

在这个过程中,张全他们就是作为中台去辅助这些大小龙们。

“ 其实龙与龙之间也有矛盾,会抢流量、用户、甚至 AI 的资源。” 张全坦言。

但在余建军轮值之后,情况发生了一些变化。

张全说道:“ 开始是我们被龙牵引,后面成我们牵引龙了。之前业务是作为龙头,后期就变成了 AI 能力供给成为了龙头。”

“ 但这个一条龙改革到今年二三月份就不提了,莫名其妙就没有了。之前的那些业务本质上还在默默往前走,但缺新的指导思想,现在底下的人不知道今天的战略到底是啥。” 张全又补充道。

似乎,AI 这个在喜马拉雅最新招股书里出现了 87 次的词汇,喜马拉雅也没有搞清楚它的用法。

张全概括道:“ AI 在喜马拉雅业务转型中,其实是非常拧巴的,因为余建军是非常支持的人,但对陈小雨来说这只是喊口号,他核心还是比较传统业务的思想。所以当他俩轮值的时候,AI 战略总是在变化。余建军是想用 AI 构建喜马拉雅新的内容范式,做 AI 加喜马拉雅,而陈小雨只是想 AI 辅助原有的内容,做喜马拉雅加 AI。”

“ 其实是有点可惜的,喜马拉雅在 AI 上是音频赛道上最早发力的。像声音克隆这种,我们 2023 年就做到了行业第一的水平,后来因为业务波动以及因为资源资金的影响,我们没有字节那么大的投入才让他们在 24 年 6 月份超过我们。” 张全这样评价道喜马拉雅的 AI 水平。

在声音大模型能力上,有三个比较核心的核算指标,分别是声音表现的稳定性、情感的表现力、声音韵律和语气自然度,在这些方面,张全认为现在字节的 Seed 团队算是行业第一,喜马拉雅屈居第二。

喜马拉雅的商业化困境

尽管对于喜马拉雅来说,AI 能在内容上助力许多,传统剧社几个月才能做一本书,AI 一礼拜就能做完,但 AI 却不能在变现上立竿见影。

当然,这或许并不是 AI 的问题,这是音频赛道本身的困境。

喜马拉雅某高级编辑肖河( 化名 )告诉知危,“ 现在喜马拉雅号称月活两个多亿,这里面虽然一些是重合的 IOT 物联网用户( 比如智能音箱 ),但就算纯算手机端也有一个多亿。可这一个多亿的用户盈利能力和其他物联网大厂相比可太差了。”

目前喜马拉雅营收主要还是靠会员费,其次是开屏广告以及一些植入广告。

“ 内容付费这个东西,一个是你太贵了,可能就没人听了,而且竞争很激烈。再有就是说音频这个东西你没法加广告,你不像抖音似的刷一条可以出一条广告。尤其是我听长视频,你敢给我加一条广告,我马上去换平台了。” 肖河解释道。

围绕会员收入,陈小雨曾经还尝试过推行 P 拉 C 模式,就是让 PGC 内容创作者去拉动 C 端用户订阅会员,等于是让专业创作者去干代理商的活。

肖河表示:“ 这个事其实是没问题的,是能产生直接收益的。因为喜马拉雅本身也算是一个以创作者为核心的社区吧,那就相当于我把广告投放的钱给博主了,他们去做代理呗。不过他们肯定是不想干的,因为这对他们来说是额外的负担。反正这个事后面也黄了。”

对于喜马拉雅来说,在多次调整战略方向未取得理想的商业化之后,卖身给腾讯音乐也未必不是一种选择,尤其是迟迟不能上市,投资者也有退出需求的情况下。

从腾讯音乐方面看,通过收购喜马拉雅做大播客业务也是合理的。

目前腾讯音乐主要业务有两块,一块是音乐,付费订阅或者看广告免费听歌;一块是社交娱乐( 直播打赏 )。但直播打赏业务有合规风险,腾讯音乐近年来一直在减少这方面的内容。

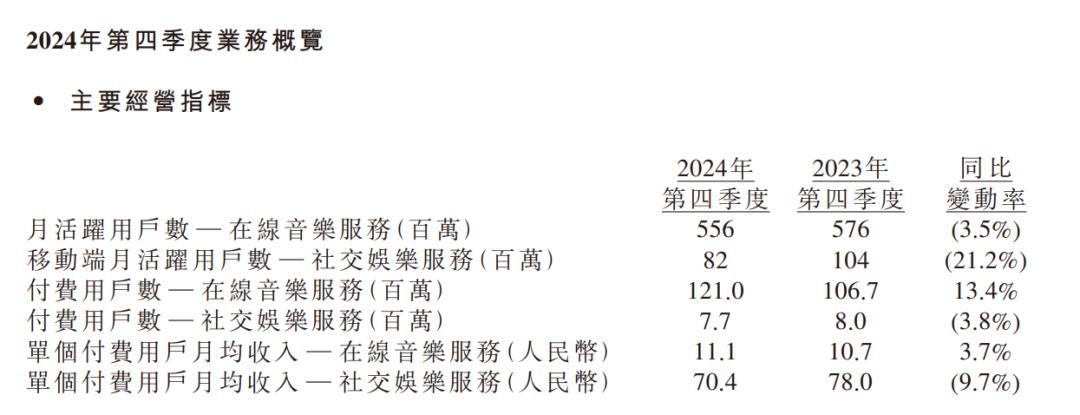

从用户指标看,腾讯音乐的月活跃用户数已经从 2019 年四季度顶峰的 6.44 亿回落到去年四季度的 5.56 亿。

腾讯音乐的利润增长主要靠将免费听歌用户转化为付费用户,同时逐渐提高付费金额实现的。

这时,提供长音频内容就是一个保持用户粘性、提高用户付费意愿的好方法。

并且,音乐业务上游有环球音乐、华纳音乐、索尼音乐三大唱片巨头,腾讯音乐获取音乐版权需要支付不菲的费用。而播客业务则面对的是一个个分散的专业内容生产者,腾讯音乐的议价能力会有所提高。

从海外案例看,音乐平台 Spotify 同样既做音乐流媒体,也做播客。谷歌旗下的 YouTube 平台,现在每月有超过 10 亿活跃播客用户。

据张全表示,目前喜马拉雅播客的用户数据是小宇宙的 6 倍。

“ 这里其实有个误区,就是科技文化行业的从业者大部分都比较认可小宇宙,但其实它的用户量远小于喜马拉雅播客。喜马拉雅播客是各类内容都有,我们内部看到的数据是小宇宙的 6 倍。”

而对于喜马拉雅来说,不管是音频内容的商业化,亦或是 AI 业务的创新,或许卖身大厂可能会比自己摸索更省时省力。

本文来自微信公众号“知危”,作者:知危编辑部,36氪经授权发布。